Bei der Aktualisierung und Neuausrichtung von Schaden-Strategien stehen die strategischen Ziele Effektivität in der Begrenzung des Schadenaufwands und Effizienz der Prozesse zur Senkung der Regulierungskosten wegen ihrer Quantifizierbarkeit und Nutzenbemessung meist stark im Vordergrund. Die Servicequalität als das dritte unter den strategischen Zielen wird meist auch mit benannt, gerät aber bei der Festlegung der konkreten Maßnahmenportfolios für eine Umsetzung meist stark ins Hintertreffen.

Servicequalität im Schadenfall – strategisches Ziel zweiter Klasse? weiterlesen

Schlagwort: Optimierung

„Friederike als Chance nutzen“ – Der Kumulschaden durch Unwetterereignisse

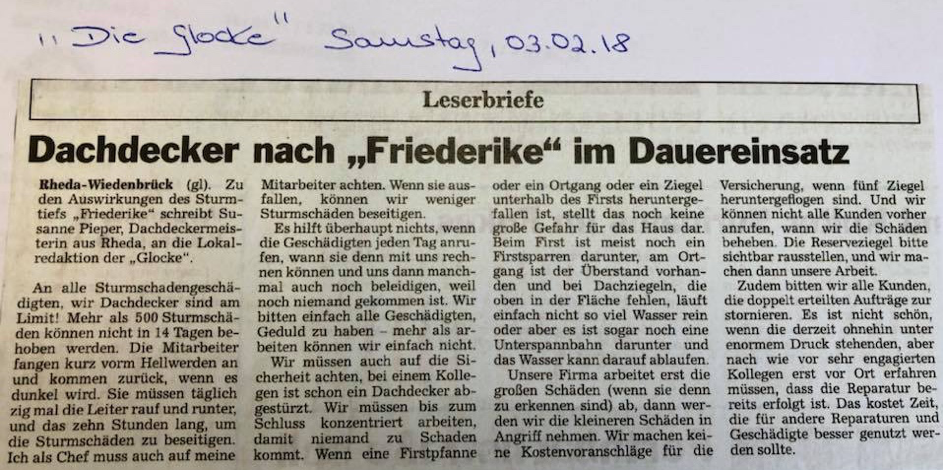

„Dachdecker nach ‚Friederike‘ im Dauereinsatz“ – so lautete die Überschrift des Leserbriefes eines Dachdeckers aus Rheda-Wiedenbrück (Kreis Gütersloh).

Und weiter: „…wir Dachdecker sind am Limit! Mehr als 500 Sturmschäden können nicht in 14 Tagen behoben werden… Wir machen keine Kostenvoranschläge für Versicherungen, wenn fünf Ziegel heruntergeflogen sind. Und wir können nicht alle Kunden vorher anrufen, wann wir die Schäden beheben. Die Reserveziegel bitte sichtbar rausstellen, und wir machen dann unsere Arbeit.“ (Quelle: Auszug aus Leserbrief „Die Glocke“, Samstag, 03.02.18)

Der Leserbrief macht deutlich, wie überlastet u.a. die Dachdeckerfirmen bei großen Sturmereignissen sind. Der Leserbrief des Dachdeckers zeigt zudem auf: Sturmereignisse wie Friederike sind die größte Herausforderung für alle Beteiligten – Versicherungsnehmer, Handwerker und auch Versicherungen. „Friederike als Chance nutzen“ – Der Kumulschaden durch Unwetterereignisse weiterlesen

Digitale Kommunikation – wer nicht mit der Zeit geht, geht mit der Zeit!

Das Kommunikationsverhalten in der Gesellschaft ist durch soziale Netzwerke und Messengerdienste wie Twitter, WhatsApp, Instagram, Snapchat und Co. deutlich im Wandel.

Eine Situation, die sich auch bei Versicherern bemerkbar machen wird oder bereits bemerkbar macht. Alles erfolgt Online. Manchmal reicht ja auch der Blick auf das eigene Verhalten, um eine relative Einschätzung zu dem Thema zu finden. Digitale Kommunikation – wer nicht mit der Zeit geht, geht mit der Zeit! weiterlesen

Lebenswelt Wohnen – Die Besetzung der Kundenschnittstelle ist möglich!

Die Kundenschnittstelle ist für Versicherungsunternehmen der entscheidende Aspekt.

In der Kraftfahrtversicherung und der dahinterstehenden Lebenswelt Mobilität ist deutlich erkennbar, dass Versicherer mehr und mehr bei der Besetzung der Kundenschnittstelle unter Druck geraten und viele an der Wertschöpfungskette Beteiligte die Kundenschnittstelle für sich erobern. Lebenswelt Wohnen – Die Besetzung der Kundenschnittstelle ist möglich! weiterlesen