Das Kommunikationsverhalten in der Gesellschaft ist durch soziale Netzwerke und Messengerdienste wie Twitter, WhatsApp, Instagram, Snapchat und Co. deutlich im Wandel.

Eine Situation, die sich auch bei Versicherern bemerkbar machen wird oder bereits bemerkbar macht. Alles erfolgt Online. Manchmal reicht ja auch der Blick auf das eigene Verhalten, um eine relative Einschätzung zu dem Thema zu finden.

Der Kunde erwartet, dass seine Anliegen bei Unternehmen, welche Online präsent sind, auch online erledigt werden können. Von 2012 bis 2016 ist laut Jahresbericht der Bundesnetzagentur „Märkte im digitalen Wandel“ die Anzahl der Gesprächsminuten im Festnetz um 25% zurückgegangen – Mobilfunkgespräche stagnieren.

Wir wollten allerdings einmal die Kunden direkt fragen, wie die Erwartungshaltung in Richtung Kommunikation, Information und digitaler Vertrieb aussieht.

Dies haben wir in unserer Studie „Versicherungsschutzkonzepte und –services für Immobilienbesitzer 2017“ bei 1.000 Immobilienbesitzern hinterfragt. Die Befragungsergebnisse haben wir gegen die aktuelle Situation und Planung bei den Versicherern gespiegelt und interessante Erkenntnisse gewonnen.

Kommunikationswege in Veränderung

Nicht überraschend – das Telefon ist nach wie vor das bevorzugte Kommunikationsmittel für Kunden und Versicherer. Allerdings wünschen sich die Kunden weitere Kommunikationswege.

Ein bevorzugter Kommunikationskanal – allerdings nur aus Sicht der Versicherer – ist der Brief. Ein eher aussterbendes Medium für die Kommunikation. Die Deutsche Post testet gerade die Reduzierung der Briefauslieferung an ausgewählten Tagen bis hin zu nur einem Tag – siehe auch FAZ-Artikel. Die Ergebnisse unserer Studie unterstützen die Tendenz der Deutsche Post. Der Brief wird von den Kunden eher im geringem Umfang gewünscht. Ein großer Unterschied zur Präferenz der Versicherer.

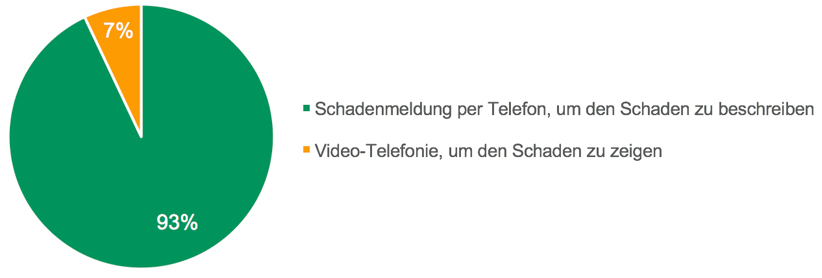

Beachtenswert ist auch das Thema Videotelefonie. Anhand der exemplarischen Fragestellung zur Meldung eines Leitungswasserschadens haben wir die Kunden gefragt, ob die Meldung per Telefon oder per Videotelefonie erfolgen soll. Im Ergebnis wollen immerhin 7% die Video-Telefonie, um den Schaden zu zeigen. Ich gehe davon aus, dass im Schadenfall die Akzeptanz zur Anwendung wesentlich höher einzuschätzen ist.

In der Praxis testen diverse Dienstleister die Videotelefonie mit vielversprechenden Ergebnissen. Bei den jüngeren Kunden (18 bis 29 Jahre) ist die Akzeptanz zur Videotelefonie besonders relevant. Dies ist auch die Kundengruppe mit höherer Akzeptanz von weiteren Kommunikationskanälen wie WhatsApp, SMS, etc.

Jüngere Kunden sind auch eher bereit, die Kommunikation mit ihrem Versicherer in einer unklaren Situation mit neuen Medien aufzunehmen.

Leitungswasserschaden – die Wand ist nass und Sie wissen nicht, was Sie als nächstes machen sollen: Meldung per Telefon oder per Video?

Optionen zur Online-Kommunikation mit dem Versicherer zu wenig bekannt

Eine auf digitale Kommunikation ausgerichtete Strategie bedarf der Kenntnis der Kunden zu den Online-Angebote der Versicherer. In Bezug auf die Online-Schadenmeldung der Versicherer kennen diese allerdings nur 35% der Kunden. Das ist natürlich viel zu wenig und muss bei den Kunden wesentlich mehr beworben werden, sollte ein Steuern der Kunden auf die Online-Schadenmeldung gewünscht sein.

Dies kann ja sogar je nach Schadenereignis (Kumulschaden / Sturmschadenereignisse) durchaus sinnvoll sein, wenn die Kunden in diesem Zusammenhang auch intelligente Rückmeldungen dazu bekommen und – anders als bei belegten Telefonleitungen – auch erste Hilfe erhalten.

Kunden verbinden mit der Online-Schadenmeldung hauptsächlich Schnelligkeit und Vereinfachung. Das ist ein Wunsch, dem die Versicherer mit Leichtigkeit nachkommen könnten.

Kundenportal mit Mehrwerten ausstatten

Ein weiterer digitaler Kommunikationsbaustein für Kunden sind die Portale der Versicherer – sofern sie denn angeboten werden. Die Top-3-Themen für Versicherer und Immobilienbesitzer sind gleich – weichen allerdings in der Priorisierung deutlich voneinander ab. Kundensicht:

1. Online Schaden melden

2. Schadentracking – Bearbeitungsstand

3. Dokumenteneinsicht (Prämienrechnungen, Versicherungsschein)

Für Versicherer ist die Reihenfolge umgekehrt. Hier wird deutlich, dass die Bemühungen in Richtung Kunde anscheinend nicht nach dem Bedarf ausgerichtet werden.

Ein wesentlicher Punkt scheint auch, dem Kunden mehr Transparenz zu geben. Eine Fragen-Antworten-Liste wird von den Kunden um 16% höher eingeschätzt als von den Versicherern (23% zu 7%). Ein Mehrwert, der Versicherer auch an anderer Stelle entlasten könnte. Kunden wollen und können sich online informieren.

Bedeutung digitaler Vertrieb nimmt zu

Unter digitaler Vertrieb verstehen wir die Vermarktung und den Absatz über digitale Vertriebswege. Der digitale Vertrieb nutzt in erster Linie das Internet als Vertriebskanal, um mit den Kunden zu kommunizieren, die Leistungen bereitzustellen und Geschäfte abzuwickeln. Trotz standardisierter Produkte in Wohngebäude und Hausrat verzeichnete das Neugeschäft in den letzten Jahren in den Vertriebswegen Internet und Direkt nur ein moderates Wachstum.

10% der Gebäudeeigentümer und 16% der hausratversicherten Immobilienbesitzer haben ihre Versicherung im Internet (Direkt, Vergleichsportal) gekauft. Je jünger das Gebäude, desto eher wird die Versicherung für Wohngebäude und Hausrat über das Internet abgeschlossen. Auch das Alter der Immobilienbesitzer (Kunden) entscheidet über den Vertriebsweg.

Eine differenzierte Kundenansprache und –bindung ist wichtig, um das Geschäft auf vergleichbarem Niveau halten und weiterentwickeln zu können. Versicherern droht ein dramatischer Verlust der Bindung zu jungen Kunden. Sie sollten vor dem Hintergrund eines möglichen Eintritts branchenfremder Anbieter (Energieversorger, Anlagen- und Geräte-Hersteller bzw. -Distributoren) den Einstieg in die Erweiterung ihres Geschäftsmodells hin zu Online-Modellen, innovativen Versicherungsschutzkonzepten, Smart-Home-Komponenten und Mehrwert-Services entwickeln.

Fazit

Es scheint, als ob die Versicherer noch nicht genau wissen, was die Kunden sich in Zukunft wünschen und sie scheinen auf die aktuelle Erwartungshaltung noch nicht eingestellt zu sein bzw. können sie noch nicht bedienen. Den Kunden sollte daher mehr zugehört werden.

Klar ist unter anderem, dass Kunden andere/neue Kommunikationskanäle präferieren. Darauf müssen sich die Versicherer einstellen. Kunden sollten nicht in neue Kommunikationskanäle gezwungen werden, sondern aus einem Portfolio wählen können.

Videotelefonie wird ein wichtiger zukünftiger Kommunikationskanal sein. Das haben auch Versicherer erkannt. Das kann Kunden – gerade im Schadenfall – Sicherheit geben. Hier könnten die Schadenverantwortlichen für Pilotprojekte und zielgruppengerechte Testfelder mehr Initiative an den Tag legen, da die Lösung beiden Seiten hilft.

Auch in Richtung Vertrieb sind Wohngebäude- und Hausratprodukte auf Grund ihrer Struktur grundsätzlich gut geeignet, digital vertrieben und betreut zu werden. Hier gibt es noch viel Nachholbedarf im Markt, der als zusätzliche Option schnellstens genutzt und ausgebaut werden sollte.

Es bieten sich Versicherern Chancen, die sie unbedingt nutzen sollten. Die Kunden sind auf jeden Fall aufgeschlossener, als man es denken mag.

Informationen zur Studie:

Repräsentative Online-Umfrage von 1.000 Immobilienbesitzern ab 18 Jahren. 15 Experten aus Versicherungsunternehmen (ca. 50 % Marktanteil Wohngebäudeversicherung und 40% in der Hausratversicherung; Grundlage für Berechnung der Marktanteile ist die Anzahl mind. Einjährig laufender Versicherungen zum Ende 2015 lt. Geschäftsbericht. Durchführungszeitraum Dez. 2016 bis Feb. 2017.

Die Studie kann unter www.hnw-consulting.de für netto 220,- EUR erworben werden.