Die Kundenschnittstelle ist für Versicherungsunternehmen der entscheidende Aspekt.

In der Kraftfahrtversicherung und der dahinterstehenden Lebenswelt Mobilität ist deutlich erkennbar, dass Versicherer mehr und mehr bei der Besetzung der Kundenschnittstelle unter Druck geraten und viele an der Wertschöpfungskette Beteiligte die Kundenschnittstelle für sich erobern.

Im Kontext einer Lebenswelt Wohnen besteht eine Vielzahl von Akteuren wie Wohnungsunternehmen, Hausverwaltungen, Handwerker, Handel, Banken, Ent- und Versorger, Telekommunikationsunternehmen, Medien, die sich hier platzieren und sich dem Kernprodukt Versicherung mit eigenen Dienstleistungen oder kombinierten Services annähern.

Chance und Risiko für Versicherer durch neue Lebenswelten

Für Versicherer besteht dabei das Risiko,

• von diesen Teilnehmern in die Wertschöpfungskette integriert zu werden – und die Kundenschnittstelle zu verlieren

• der Erweiterung der Kundenbeziehung über das Kerngeschäft Versicherung hinaus nur mit hohem Forschungs- und Entwicklungsaufwand begegnen zu können und

• sich zunehmend vom eigenen Geschäftsmodell zu entfernen

Allerdings besteht auch die Chance, die Kundenschnittstelle über ein erweitertes Serviceportfolio zu besetzen und die Kundenbindung zu stärken. Das führt im Idealfall zu weniger Bestandsfluktuation und mehr Bestandssicherheit.

Da an der Kundenschnittstelle Interaktion stattfinden kann, die auch auf Kundenseite Mehrwerte erzeugt und damit die Kundenbindung steigern kann, haben wir uns in der aktuellen Studie aktuellen „Studie Versicherungsschutzkonzepte und –services für Immobilienbesitzer 2017“ diesem Thema gewidmet.

Beispiel Handwerker-Service

Ich finde es wichtig, dass Versicherer sich mit neuen Angeboten oder Services da positionieren, wo ihm eine hohe Kompetenz unterstellt oder zugestanden wird. Dies ist dann der Fall, wenn der Service oder die Leistung nah am Kernprodukt Versicherung hängt.

Das Beispiel Handwerker-Service ist sicherlich auf Grund der Schadenkompetenz des Versicherers ein gutes Beispiel. Dabei kommt es nicht darauf an, ob wir von einem versicherten Schadenereignis sprechen oder auch von dem Handwerkerbedarf ohne versichertes Ereignis.

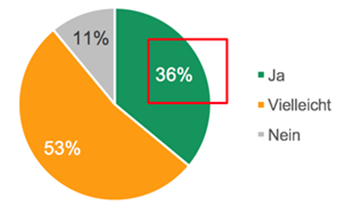

Mehr als 1/3 aller Immobilienbesitzer kann sich vorstellen, auf von der Versicherung empfohlene Handwerker zurückzugreifen. Unabhängig davon, ob ein Schadenereignis stattgefunden hat oder nicht.

Ein vom Versicherer angebotenes Handwerkerportal zur Auswahl eines Handwerkers würden über die Hälfte der Kunden nutzen. 98% aller jungen Kunden unter 29 Jahre würde auf von der Versicherung empfohlene Handwerker zurückgreifen. Über alle Altersgruppen hinweg, schließen dies nur 11% für sich aus. Eine beachtliche Größe in der Zustimmung, wie ich meine. Das Interesse an einer Handwerkerempfehlung steigt, je städtischer das Wohnumfeld ist.

Marktgestaltende Immobilienversicherer sollten sich den Chancen ausführlicher widmen

Natürlich kann es sein, dass gerade die positive Auslastung der Handwerkerschaft in vielen Bereichen zu einem gesteigerten Bedarf führt – allerdings bin ich der Meinung, dass ein langfristig aufgebauter Service mit von Versicherern geprüften und zertifizierten Handwerkern für die Kunden und die Handwerker einen Mehrwert darstellt.

Die Ergebnisse der Studie zeigen u.a. am Beispiel Handwerker-Services, dass die Besetzung der Kundenschnittstelle durch den Versicherer auch außerhalb des Schadenereignisses möglich ist.

Informationen zur Studie:

Repräsentative Online-Umfrage von 1.000 Immobilienbesitzern ab 18 Jahren. 15 Experten aus Versicherungsunternehmen (ca. 50 % Marktanteil Wohngebäudeversicherung und 40% in der Hausratversicherung; Grundlage für Berechnung der Marktanteile ist die Anzahl mind. Einjährig laufender Versicherungen zum Ende 2015 lt. Geschäftsbericht. Durchführungszeitraum Dez. 2016 bis Feb. 2017.

Die Studie kann unter www.hnw-consulting.de für netto 220,- EUR erworben werden.