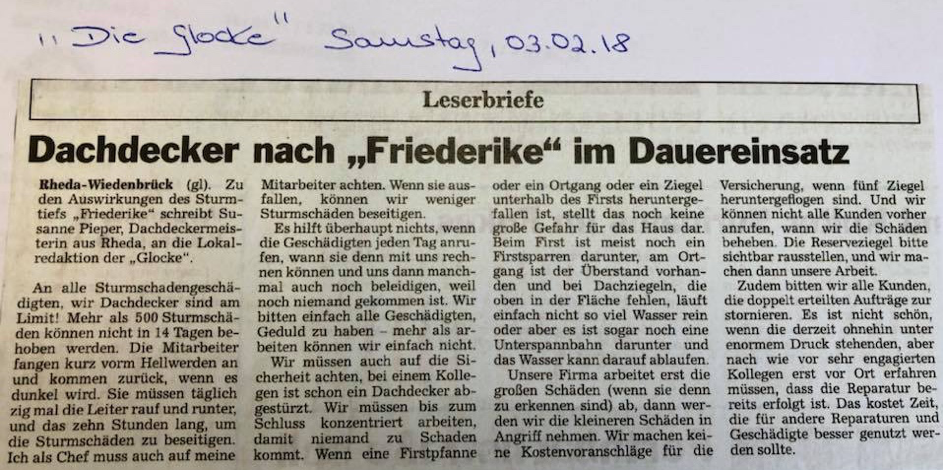

„Dachdecker nach ‚Friederike‘ im Dauereinsatz“ – so lautete die Überschrift des Leserbriefes eines Dachdeckers aus Rheda-Wiedenbrück (Kreis Gütersloh).

Und weiter: „…wir Dachdecker sind am Limit! Mehr als 500 Sturmschäden können nicht in 14 Tagen behoben werden… Wir machen keine Kostenvoranschläge für Versicherungen, wenn fünf Ziegel heruntergeflogen sind. Und wir können nicht alle Kunden vorher anrufen, wann wir die Schäden beheben. Die Reserveziegel bitte sichtbar rausstellen, und wir machen dann unsere Arbeit.“ (Quelle: Auszug aus Leserbrief „Die Glocke“, Samstag, 03.02.18)

Der Leserbrief macht deutlich, wie überlastet u.a. die Dachdeckerfirmen bei großen Sturmereignissen sind. Der Leserbrief des Dachdeckers zeigt zudem auf: Sturmereignisse wie Friederike sind die größte Herausforderung für alle Beteiligten – Versicherungsnehmer, Handwerker und auch Versicherungen.

Kumulschadenbearbeitung erfolgt häufig abseits des Standards

Ich kann sehr gut die Versicherungsnehmer verstehen, die ihr eigenes Interesse in den Vordergrund stellen und denen es (natürlich) egal ist, wie viel der Handwerker und der Versicherer sonst noch zu tun hat.

Normale Abläufe sind außer Kraft gesetzt, gefühlt ist alles ganz anders und jedes Kumulereignis hat seine eigenen Regeln. Abseits des Standards und etwas Besonderes – für Alle Beteiligten.

Muss das so sein? Viele Versicherungsnehmer haben mit ihrer Gebäudeversicherung selten zu tun. Dass sich dieses zukünftig bei den immer häufiger auftretenden Sturmereignissen ändert ist sehr wahrscheinlich. Ob der Kunde einen Sturmschaden in einem Kumulereignis hat oder der Sturmschaden nicht Teil eines Kumuls ist, ist dem Kunden egal. Für ihn ist es immer eine Ausnahmesituation. Schön, wenn dann die Versicherung so funktioniert, wie ich es als Kunde erwarte. In der Realität ist das heute sicher eher die Ausnahme.

Hier bietet sich die Chance für den Versicherer sich als die Hilfe zu positionieren und zu präsentieren, die ich als Kunde erwarte. In jedem Schadenfall. Sicherlich eine sehr große Herausforderung – aber gleichzeitig auch eine Chance.

Agiles Schadenmanagement bei Kumul-Ereignissen

Gerade für große Gebäudeversicherer ist die Menge an Sturmschäden und deren Beherrschbarkeit ein Riesenthema. Maßnahmen, Rollen, Dienstleistungen, Simulationen etc. müssen im Grunde ab dem Bekanntwerden eines bevorstehenden Ereignisses wie ein „agiles Schadenmanagement“ priorisiert und gestartet werden.

Das kann mit der Kommunikation vor dem Ereignis beginnen und mit einer laufenden Kommunikation über die relevanten Kommunikationskanäle unterstützt werden. Auch „Self-Services“ für die Schadenregulierung bei Kumulschäden können ggf. als sog. „Standard-Prozess Kumul“ implementiert werden.

Kumulschadenprozess als alternativer Standard?

Jeder Gebäudeversicherer sollte sein Kumulschaden-Konzept regelmäßig nach großen Kumulereignissen überarbeiten. Dabei sind eine Reihe von Prüfkategorien idealerweise rollierend zu überprüfen und zu aktualisieren:

- Vollständigkeit des Kumulschaden-Konzeptes

- Kundenorientierung & Kommunikation

- Wirtschaftlichkeit (Auswirkungen und Messung der konzeptionellen Prozesse und Schadenmanagement-Maßnahmen auf die Schadendurchschnitte)

- Technische Unterstützung für Versicherungsnehmer, Vertriebspartner, Dienstleister und Innendienst-Einheiten

- Management der Schadendienstleister – Unterstützung der eingesetzten Handwerker (vielleicht sogar aus dem eigenen Handwerkernetz)

- Forecast- und Nachweisverfahren (Simulation von Ereignissen und Ereigniskategorien, Controlling der Maßnahmenwirkung, Prozesskennzahlen, Ertragswirkung)

Die Häufigkeit der Sturmschadenereignisse und die Dauer, mit der sich die operativen Schadenabteilungen der Gebäudeversicherer nachhaltig mit den Fällen beschäftigen müssen, lässt meines Erachtens nur einen Schluss zu:

Gebäudeversicherer müssen sich entlang ihrer Ziele zu Servicequalität, Produktivität und Effektivität entscheiden zwischen der

- Implementierung der Kumulschadenbearbeitung als parallelem, temporärem Prozess oder

- der Ausrichtung der Frequenzschadenbearbeitung entlang des Kumulschadenprozesses als grundlegende Ausrichtung.

Alle Schadenbeteiligten profitieren

Von einem gut gestalteten und auch überprüften Kumulschaden-Konzept profitieren alle am Schaden Beteiligten:

- Der Kunde (Versicherungsnehmer) erfährt Verlässlichkeit und Zuverlässigkeit durch seinen Versicherer. Er erlebt in einer gefühlt echten Notlage den Wert seiner Versicherung.

- Der Vertriebspartner positioniert sich als kompetenter Ansprechpartner und kann seinen Kunden im Ernstfall hilfreich zur Seite stehen. Er generiert darüber hinaus noch zusätzliche Kunden-Kontakt-Punkte.

- Der Versicherer muss nicht seine Prozesse neu überdenken, sondern greift auf gut durchdachte Prozesse zurück, kann seine Dienstleister wie geplant einsetzen und vermeidet größere Rückstände in der Bearbeitung. Dabei punktet er auch noch in Richtung Servicequalität.

- Der Handwerker weiß, wie der Versicherer kommuniziert und fühlt sich unterstützt und nicht „im Stich gelassen“. Er weiß um den verlässlichen Partner Versicherung und wirkt bei den Kunden zuverlässig und professionell.

Fazit

Gerade wenn im Kumulschaden die Prozesse funktionieren, kann der Versicherer auch im Service punkten. Ich empfehle daher, die Kumulschaden-Konzepte einem regelmäßigen Check als Überprüfungsmaßnahme zu unterziehen.

Dieser Kumul-Check sollte nicht nur auf schnelle Schadenbearbeitung abzielen, sondern gerade auch die Handwerker- und Kundenzufriedenheit mitberücksichtigen.

Auch hierfür hat hnw consulting sein Clever & Smart-Modell entwickelt.

Sofern Versicherer mit Handwerkern zusammenarbeiten (und dies vielleicht schon außerhalb von Kumulereignissen praktizieren) können abgestimmte Prozesse und die Steuerung des Kunden auch zur Bindung von Handwerkern an den Versicherer führen oder diese fördern.

Der oben zitierte Leserbrief ist sicherlich nicht nur eine Ausnahme, sondern eher die Regel im Kumulschadenfall. Eine reibungslose Abarbeitung der Sturmschäden kann auch mit erhöhtem Service für Kunden bereits durch die Versicherung beginnen. Davon profitieren am Ende dann alle am Schaden beteiligten.

Die Umsetzbarkeit und Planbarkeit der Maßnahmen würde zusätzlich erleichtert, wenn der Versicherer frühzeitig informiert würde, mit wie vielen Schäden er aus dem Kumulereignis rechnen muss. Die Schadenprognose von UBIMET ist in der Lage, dem Versicherer schon 2-3 Tage vor dem Sturm zu sagen, mit welcher Schadenanzahl und welchem Schadenaufwand er rechnen muss. Die Genauigkeit der Prognose lag z.B. beim Sturm Xavier im Oktober 2017 bei 80%.