Die PKW-Versicherung steht vor einem Wandel, der es in sich hat: Liebe PKW-Versicherer, Ihr Beitragsniveau ist in Gefahr! Eine sinkende Schadenhäufigkeit bei steigenden Schadendurchschnitten führt zu rückläufigem Tarifniveau bei zunehmender Preissensitivität.

Der Rückgang eigenfinanzierter und –genutzter Fahrzeuge sowie wachsende CarSharing- und Mobilitätsangebote führen zu rückläufigem Marktpotenzial bei steigender Mobilitätsrate. Wachsende Online-, Fintech- und Automotive-Vertriebe führen zu rückläufigem Neugeschäft im klassischen Vertrieb bei steigender Kundenerwartung.

Den Kampf um die Kundenschnittstelle führen

Das Produkt PKW-Versicherung durchläuft einen eklatanten Rollenwandel: die Autoversicherung als konfigurierbares Ausstattungsmerkmal, als Teil des Mobilitätskonzepts, als Usage-based-Tarif oder beim autonomen Fahren als für den Fahrer irrelevant. Wer als Versicherer weiter das Geschäftsmodell im Mengengeschäft betreiben möchte, benötigt als Risikoträger eine klare Positionierung, in welchen Feldern er mitspielen möchte.

Führen Sie den Stress-Test „Wettbewerbsfähigkeit“ durch

Wer den Kontakt zum Kunden behalten und den drohenden Prämienverfall verhindern will, muss sich entscheiden. Wie sollen neue Technologien für neue Leistungen genutzt werden? Wie will man sich strategisch auf das geänderte Verhalten der Kunden in den einzelnen Risikosegmenten in puncto neue Mobilität einstellen?

Wie in der Ausgabe August der “versicherungswirtschaft” gerade erschienen, empfehlen wir den Versicherungsunternehmen, das Ausmaß der Veränderungen exakter zu fassen, um für das individuelle Geschäftsmodell die richtigen Anleitungen zu finden.

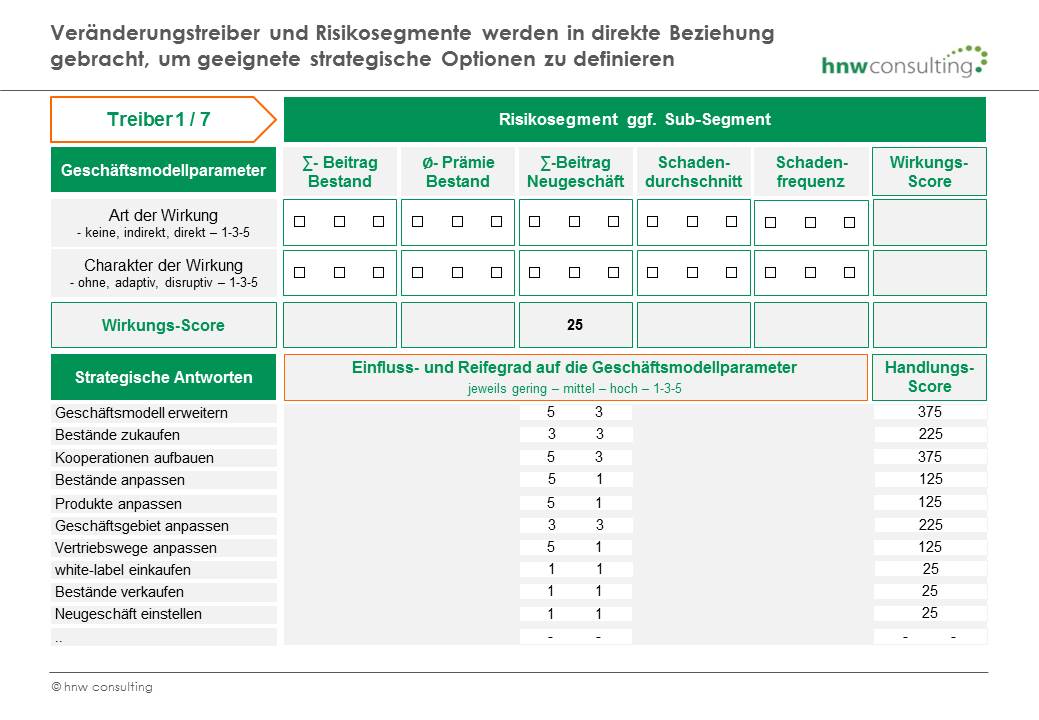

Über eine Wirkungsanalyse, ähnlich eines Stresstests, lässt sich der Grad der zu erwartenden Einflüsse auf das individuelle Geschäftsmodell ermitteln.

Zu jeder Veränderung werden Risiko-Scores ermittelt. Auf Basis dieser Scores aus direkten und disruptiven Veränderungen können Versicherer in Anlehnung an die BaFin-Stresstests zur Prüfung der Risikotragfähigkeit ihre strategischen Optionen deutlich fundierter ausloten.

Welche Auswirkungen die strategischen Optionen auf das Vertriebs- und Betriebsmodell im jeweiligen Unternehmen haben, ist zudem zu prüfen und zu bewerten.

Für Unternehmen mit großen Kfz-Anteilen am Gesamtgeschäft besteht ein größeres Risiko als für kleine Nischenanbieter.

Abbildung: Veränderungstreiber und Risikosegmente werden in direkte Beziehung gebracht, um geeignete strategische Optionen zu definieren.

Jeder Versicherer wird für sich die Risikoszenarien und die auf ihn wirkenden Veränderungen prüfen müssen.

Eine Spezialisierung auf bestimmte Kundengruppen kann bei der PKW-Versicherung nicht für alle Anbieter die logische Folge sein. Für einige Versicherer wird der Stresstest ergeben, sich vom Kfz-Geschäft zu trennen. Investitions- und Betriebskosten stehen dann in keinem ausgewogenen Verhältnis zu Ertragserwartungen. Aber auch komplementäre Strategien werden sich ergeben, indem zusätzliche Vertriebswege, Kundensegmente und Kooperationen angegangen werden.

Bei den Kooperationen mit Autoherstellern sind die Möglichkeiten weitgehend ausgereizt. Die Optionen zur Zusammenarbeit mit Fintechs, Social-Media und Internet-Platzhirschen, Carsharing-Anbietern und Einzelhändlern sind dagegen längst nicht erschöpft. Es lohnt sich, sie zu prüfen.

Im Endeffekt heißt es, sich Klarheit zu verschaffen und sein Geschäftsmodell Autoversicherung der Zukunft zu finden. Das strategische Spielfeld ist groß.

Jeder Versicherer ist für sich gefordert, die Position zu finden, auf der er seine individuellen Stärken am besten abrufen kann.

Bildquelle: Matej Kastelic/Shutterstock