In meinen Gesprächen zur Weiterentwicklung des Geschäftsmodells Komposit mit unseren Mandanten und Interessenten ist die Fragestellung nach dem Vorgehen eine der ganz zentralen Themen zu Beginn unserer Projekte.

Eine unserer Grundregeln hierbei besagt, dass wir erst überlegen, dann planen und hiernach beginnen. Zum Überlegen gehört also vor allem die klare Definition eines Zielbilds, das heißt des eigentlichen Projektergebnisses. Auch dieses ist für mich eine Art des „versicherung-weiterdenken“, wie wir es mit unserem Blog unterstützen wollen.

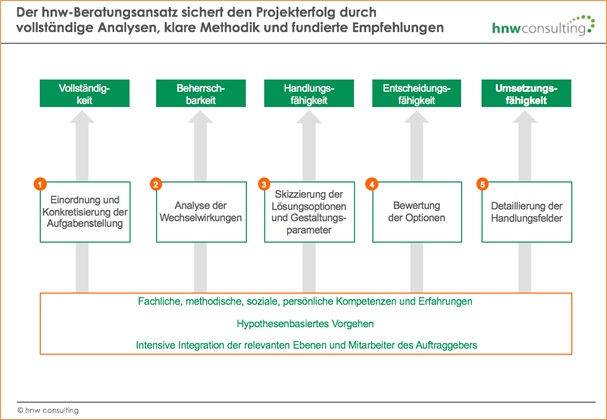

Hypothesenbasierte Beratung in der Praxis

Wenn wir mit unseren Auftraggebern die Problemstellung und das angestrebte Ergebnis vereinbart haben, detaillieren wir unser Vorgehen – und zwar auf der Basis von Hypothesen.

Unter einer Hypothese verstehen wir dabei eine unbewiesene Annahme oder Behauptung, die zur Überbrückung wissenschaftlicher Unkenntnis geeignet ist.

Abbildung: hnw-Vorgehensmodell

Hypothesenbasierte Beratung ist für mich dabei

- eine Art zu denken und zu arbeiten,

- eine Methode, um komplexe und unstrukturierte Probleme zu lösen,

- ein Regulativ, um die Datensammlung und -analyse auf den notwendigen Umfang zu beschränken,

- ein Weg, um Projektumfang und -ergebnis klar zu definieren,

- ein Weg, ein Projekt in relevante Arbeitsaufträge aufzuteilen und

- eine Möglichkeit unsere Erfahrung dem Markt zu spiegeln

Soweit zur Theorie! Wie kann man sich das hypothesenbasierte Vorgehen in der Praxis vorstellen?

Alle wollen das selbe …

Jeder unserer Mandanten sucht nach Maßnahmen zur Umsatzsteigerung und Kundenbindung sowie zur Produktivitätssteigerung und Schadenaufwandsreduktion.

Wenn ich an die Steigerung von Produktivität denke, dann steht Standardisierung, Automatisierung und Digitalisierung sofort im Vordergrund.

Fragen wir uns nach der Ursache von Komplexität im Geschäftsmodell Komposit, so kommt sie zuvorderst aus dem Produkt, dem Vertriebsweg und dem Kundensegment.

Je nach Komplexitätsgrad sind die Anforderungen an die Organisation und die Anwendungslandschaft unterschiedlich. Je nach Reifegrad von Organisation und Anwendungslandschaft sind die Produktivitätspotenziale unterschiedlich.

Spiegeln wir also fundierte Annahmen zur Ursache von Produktivitätsdefiziten mit dem Status eines Kunden, erhalten wir vielfältige Ansätze, wo die Ursachen liegen und wie sie reduziert werden könnten.

Und auch die zwingend kontinuierlich zu überprüfende aktive Beeinflussung der Schadenaufwände und –durchschnitte wird mittels unserer Hypothesen strukturiert und nachhaltig instrumentalisierbar.

…und jedem kann geholfen werden!

Alleine für das Themengebiet Schaden liegen mehr als 400 thematisch strukturierte Fragestellungen in unserer „Toolbox“. Deren individuelle Beantwortung und Bewertung („wo liegen denn die eigentlichen Ursachen für erhöhte Schadendurchschnitte?“) durch unsere Auftraggeber führt zu individuellen Maßnahmen.

Bewertungs- und Priorisierungsverfahren, die sich ebenfalls als Halbfertigprodukte in der „Toolbox“ befinden, helfen zudem, die notwendigen Maßnahmen in eine sinnvolle Reihenfolge zu bringen.

Ein vorgefertigtes Nutzennachweisverfahren unterstützt bereits im Zeitpunkt etwaiger Investitionsentscheidungen bei der Beantwortung der Frage wie der Erfolg der Business Cases gemessen und bewertet werden sollte.

Für jegliche der individuellen Zielsetzungen haben wir über die Jahre umfangreiche hypothesenbasierte Checklisten aufgebaut. Sie bieten uns und unseren Kunden zwei wesentliche Erfolgsfaktoren. Dieses ist zum einen der Faktor „Vollständigkeit relevanter Aspekte“ und zum anderen der weitere Faktor „Spiegelung des eigenen Status gegen eine neutrale Sicht“.

„Der Markt“ kennt die Hypothesen, die gemäß Definition die wissenschaftliche Unkenntnis überbrücken sollen, dem Grunde nach alle. Wir haben es uns im Sinne von „versicherung-weiterdenken“ zur Aufgaben gemacht, diese Erfahrung und Expertise zu sammeln, zu strukturieren und anwendbar zu machen.